一带一路沿线国家增值税比较研究 以劳务服务为重点

随着'一带一路'倡议的深入推进,沿线国家间的经济合作日益频繁,劳务服务作为贸易的重要组成部分,受到各国增值税制度的显著影响。本文旨在比较分析'一带一路'沿线主要国家在劳务服务领域的增值税政策,探讨其异同点及对跨境贸易的潜在影响。

一、增值税制度概述

'一带一路'沿线国家增值税制度存在较大差异。例如,中国采用标准税率与减免政策相结合的方式,对跨境劳务服务实行目的地原则征税;而东南亚国家如马来西亚、泰国则对特定劳务服务实行零税率或免税政策,以吸引外资。欧盟成员国如波兰、匈牙利遵循欧盟统一增值税指令,但对劳务服务的具体应用仍有国别特性。

二、劳务服务增值税征收方式比较

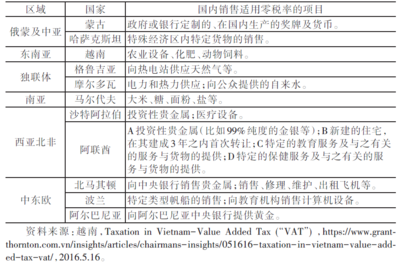

- 征税原则:多数沿线国家采用目的地原则,即劳务服务在消费地征税。例如,俄罗斯对境内提供的劳务服务征收增值税,而对出口劳务实行零税率。印度则采取混合原则,部分劳务服务按提供地征税。

- 税率差异:沿线国家增值税税率从5%至27%不等。以中亚国家为例,哈萨克斯坦标准税率为12%,乌兹别克斯坦为15%;而中东国家如阿联酋已引入5%的增值税,但对特定劳务服务如金融服务予以豁免。

- 征管机制:新加坡、马来西亚等国家建立了高效的电子申报系统,简化了跨境劳务服务的增值税处理;而部分中亚和东欧国家仍依赖传统纸质流程,增加了企业的合规成本。

三、政策协调与挑战

'一带一路'倡议推动下,各国正通过双边税收协定和多边论坛(如亚投行)协调增值税政策。差异化的税率、免税范围及征管要求仍可能导致双重征税或税收漏洞。例如,中国企业在东南亚提供劳务时,可能面临本地化核算与退税流程的复杂性。

四、建议与展望

为促进劳务服务自由流动,沿线国家可考虑:1)加强税收信息交换,减少征管摩擦;2)推行增值税电子化统一平台;3)对特定领域(如数字服务)制定协调政策。随着区域经济一体化深化,增值税制度的趋同化将助力'一带一路'共建共享。

通过系统比较'一带一路'沿线国家劳务服务的增值税政策,有助于企业优化税务策略,同时为政策制定者提供参考,推动构建公平高效的跨境税收环境。

如若转载,请注明出处:http://www.888xykj.com/product/47.html

更新时间:2026-06-18 01:47:54